桃李面包,一个在中国大众视野品牌里被忽略的消费品牌,作为起家于东北的一家面包品牌企业,自诞生起来非常低调,但却成为了中国大陆为数不多的几家上市的烘焙企业。

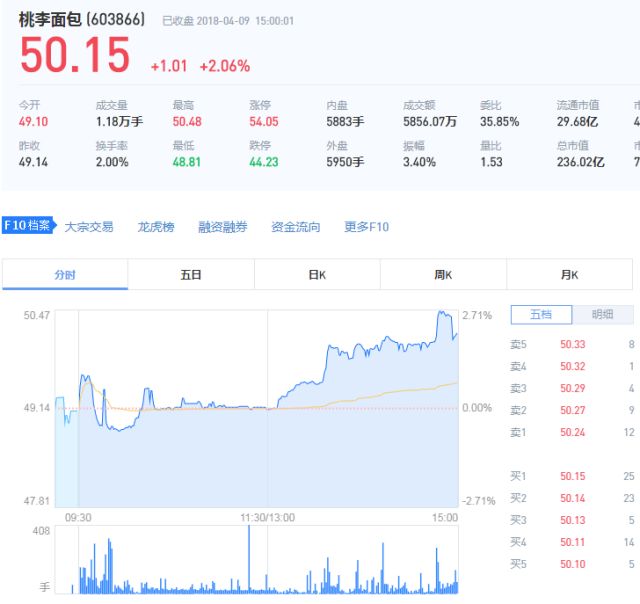

昨日下午桃李面包悄然发布了2018一季度财报净利达1.08亿,同比增长51.6%,其股价与利润增长迅速,表现优异,堪称烘焙领域的隐形之王,下面纳食君就为大家来解析下这家行事低调但增长迅速迅猛的企业。

产业集中度低,

未来细分领域增长空间大!

起家于东北,前身是丹东桃李食品有限公司,最早由其创始人吴学群、吴学亮、吴志刚、盛雅莉四人创立于1995年辽宁丹东,迄今为止已经超过22年。即使做到年销售33亿左右,桃李面包在整个市场占有率不到7%。其主要竞争对手嘉顿不到4%(且主要市场不在桃李优势区域),这个市场依然分散。

由于更多的竞争对手还处于粗放式经营阶段,未来桃李的市场空间还非常大,如果按照10%的市场占有率,其销售还能有比较大上升空间。

从公开信息来看,以渠道致胜的桃李主要销售还集中在其传统市场华北、东北市场。而更大的华东、华南市场并没有高渗透率,今年华东市场的销售额有了非常长足的进步,但是华东地区还处于养户阶段,所以付出的终端推广成本也相对比较高。

高性价+爆品,直击客户群

与品牌连锁烘焙产品普遍被当做早餐+零食不一样。桃李的高性价比产品核心是辅助零售功能。其产品策略上也非常有看点。 即使发展了接近20年,其主要的核心产品线面包也一共只有5个系列接近30余个产品,主打的系列产品分别是豆沙包、奶棒、醇熟、天然酵母、手撕面包。

另外唯一一点其他业务也是做跟传统节假日相关的月饼盒粽子业务,这块业务对于整个收入只占据及少数。也就是说做了20年,与其他中国酷爱多元化的企业相比较,真是专注的可怕。

这里还想提到一个有意思的细节,这也导致桃李面包并不需要在研发新品上有太大投入,其研发费用2013年大概占据营业收入的0.10%。每年大概100多万研发费用。

而公司自己也表示要聚焦于少而精,不追求品种多,追求单品生产销售规模,大规模的生产可降低公司的单位生产成本,直接销售给商超等终端,可大幅降低公司的销售费用,所以继续提升产能降低价格就是应有的选择了。

集约生产+渠道分销是王道!

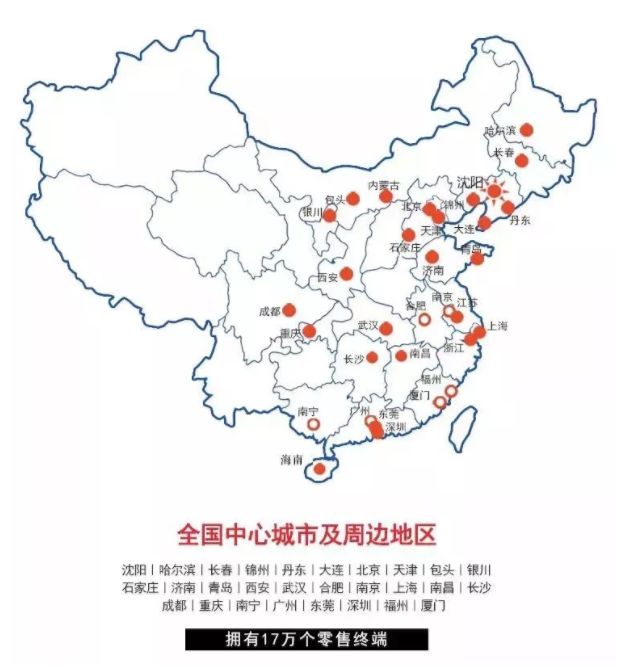

2018年2月,桃李连斩四城,成立一家海口公司,并向长沙公司、天津公司、南昌公司三家子公司增资。目前桃李帝国疆域北上囊括哈尔滨、内蒙古,西至山西、四川,东到上海、江苏,南达海南。34家子孙公司,17万个销售终端,遍布华夏大地。

从这里可以看出低价、高频烘焙类产品最核心优势是依靠下游强大的渠道能力实现大规模分销。本身就堪称渠道之王的桃李,对于渠道商,桃李有两种典型合作模式:

第一种大中型城市采用自己直营模式,直接供货到终端。这也是桃李面包的主要销售来源模式。主要是直接与KA以及直营中小客户签订供货协议,约定商品交付、货款的支付方式、商品折扣、促销政策、退换货模式以后进行销售。一般再接到订单后第二天组织进行生产。

这种模式非常容易,相当于桃李面包直接把面包所有权批发给超市业态,基本相当于对终端直供模式,这个过程中,一般大概会有5%-8%的退换货。

第二种模式是经销商模式。由于有些中小非桃李面包的中心城市采用经销商模式,也就是依靠经销商去辅助面向终端更小的店铺。这种模式主要是适应小门店,小商店客户。从逻辑上而言,如果面对小商店也采用直销模式,就会面对很多问题。

而桃李面包的终端客户的快速增长数据显示了这家公司具有超强的终端开拓能力,根据其上市招股书披露,其在2013年12月大概只有5万多个销售终端,而3年时间不到,截止到2016年上市后,该公司的终端已经被拓展到15万个零售终端,3年时间增长了10万个终端,平均每年增长3万个,已经远远把其两大中国区竞争品宾堡甩在了身后。

而终端对于以成本领先战略为核心的公司而言,几乎就是生命线。这么多的终端销售优势,也能进一步巩固其成本领先战略。

从东北一角到五湖四海,从1995到2018,桃李面包随着浪潮,在民族品牌风起云涌的时代悄然爆发,却又特例独行。纳食公司认为桃李面包所在的烘焙产业成长前景广阔,发展空间巨大,优势明显,后劲十足,独特的“中央工厂+批发”模式,必将加速桃李面包全国布局!