进入2018年不到两个月的时间,阿里和腾讯纷纷出手,而且每一次都是重磅。从高鑫零售到家乐福,到步步高,所涉及的行业从传统的商超零售到步步高的商品零售连锁。过去的一个月,我们提到两位大佬都是新零售。

2月2日晚,步步高宣布与腾讯签署了《战略合作框架协议》。在家乐福之后,腾讯再下一城,但是布局也越来越让人迷茫。

进入2018年不到两个月的时间,阿里和腾讯纷纷出手,而且每一次都是重磅。从高鑫零售到家乐福,到步步高,所涉及的行业从传统的商超零售到步步高的商品零售连锁。过去的一个月,我们提到两位大佬都是新零售。

最大的社交平台和最大的电商平台都纷纷进入零售业,两位大佬到底在争什么?

一、同样的终点

阿里作为电商平台从线上到线下的发展,本身距离零售就很近。早在2016年提出新零售后就开始不断的布局,更多追求自身交易体系的不断壮大,同时也在规避自身单一模式所带来的风险。

而腾讯作为社交平台,拥有海量的流量,本身处于产业的上游,无论在任何方面都有极强的引流作用。腾讯生态布局的方向在消费互联网,而对消费和民生来说,零售是最重要的领域。

无论阿里和腾讯的如何布局,最终只有一个目的就是对构建自身生态的完善和对市场的不断掌握和渗透。而零售是他们渗透市场的最快的道路。

零售只是两者竞争的表象。在零售之外,阿里和腾讯的竞争主要集中在支付宝和微信支付的竞争之上,也就是支付端口的竞争,这才是他们最大的目的。掌握了支付端口,掌握了资金流,就是掌握了市场,掌握了消费者。

而除了线上的支付之外,线下最大的支付点就集中在零售业。在这个时候,线下的商超就成为了稀缺资源。

先占领域,再想发展。对财大气粗的互联网打开来说,金钱换时间是最寻常的方法。于是高鑫零售、永辉、家乐福、步步高等在打开新一轮的竞争之中,率先被抢占拿下。

对经销商而言,面对一群不以回报为目的的投资和竞争,本身就落入了劣势。在近几年,不少的经销商反馈生意越来越难做,把很多问题都放在电商和新零售的崛起之上,其实并没有弄清楚阿里和腾讯到底在争夺什么。

他们不是在争夺经销商的市场,甚至不是在抢经销商生意(或者说目的不在此)。他们所在乎的只是自身生态模式的构建,自身领域的构建,是流量,是资金流,是金融业态,经济体系。而所有对经销商的影响,更多是市场发展下的副作用。

二、不同的方向

同样的目的地,但是两者却选择了不同的方向,也就是阿里和腾讯这场拔河的开始。

从新零售到现在,阿里采用的态度一直是“买!买!买!”不得不说不愧是全国女性背后的男人。

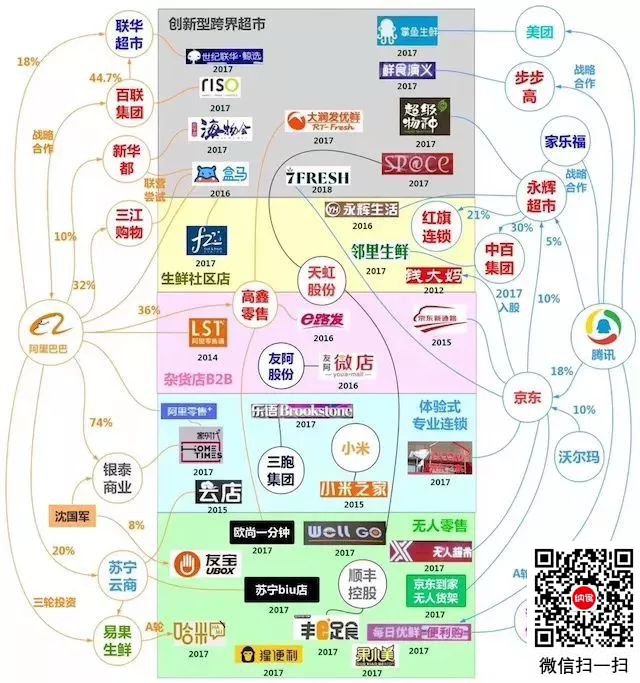

2017年11月20日,阿里巴巴宣布224亿港元收购高鑫零售股权,直接和间接持有份额达36.16%。而后不断传出阿里巴巴将要全资收购高鑫零售的消息,在2018年1月30日,黄明端辞任执行董事,由阿里巴巴集团CEO张勇担任高鑫零售非执行董事及主席。

此前的收购案例中,阿里巴巴占据银泰商业的74%股份,苏宁云商的20%,三江购物的32%,联华超市的18%每一个手笔都十分惊人。

而相对的腾讯的投资之中,步步高属于战略合作,家乐福虽然没有公布股份占比,但是家乐福反馈仍然是大股东,永辉的投资占据5%股份,京东的18%,海澜之家的5%等。近期在万达商业的交易中心,腾讯以100亿元占股4.12%。

虽然都是进入新零售但是阿里和腾讯的选择却完全不同。阿里巴巴的操作占据更多的主动权,以大资金推动,获得合作的主导。而腾讯的操作则是以资本作为连接,推动业务合作。

但不管阿里还是腾讯的方式,他们所在意的更多是不断的结盟,不断的扩展自己在行业之中的领地。这样的结盟到底会如何仍旧需要时间的考验,在未来的发展中依旧存在有极大的变数。

阿里和腾讯都有着自己的优势,但是怎样挥出来,达到双赢依旧在不断的摸索之中。

而在这方面,阿里已经先行一步。天猫店商品进驻大润发,在不断加大线上与线下的融合,深化自身的影响。在前期收获了不少的关注,但是长期的发展仍然不明。

而相对腾讯在这方面并没有太大的动作,反而不断的扩大自己的领域与影响力。

从目前的态势而言,阿里更胜一筹。但是未来如何仍需要持续关注,阿里和腾讯两大巨头的碰撞才是真正的考验。

三、终有一战

无论阿里和腾讯怎么避免,两者在未来终有一战。

同样的目的地,在未来总会有交汇的地方。而那里就是战争的开始。

两者所交汇的地方就是线下的数据化和线上的场景化,将线上与线下融合,完成对终端的赋能。

从现在的态势来说,阿里已经在做这方面的操作,天猫小店,零售通,大润发改造项目等等都是阿里的尝试。

而相对的腾讯长期以来被认为是流量机器,在现行的的体制内部仍然没有专门负责零售业务的部门,而是分布于各个事业群中。而对零售终端的赋能和改造并没有什么案例,但是腾讯的流量场景支持,数据分析,消息传递等优势,又不是阿里所能比的。

同时腾讯还有京东、永辉等作为合作伙伴的支持,腾讯在终端改造上也并不是从头开始。

但是,两者的竞争之中仍旧存在许多的不可控因素。

无论阿里还是腾讯,最终的战争必定是数据的争夺。而其中的变因也在两者与商超终端对数据的掌控。商超是否愿意在发展中沦为附庸,甚至是傀儡,能否战胜所有传统行业让他们全部都依附在巨头之下?

2018年,新零售已经起航,巨头战争已经开始。